奥さまが妊娠中の30代のご夫婦

独身時に加入した保険のまま、結婚・出産と進んできてしまい、 “今”にあった保険へ見直したかったから。

現在の状況と今後必要になってくることを、ライフプランを作成するなかで確認していただきました。これまで見えていなかったお金の計画(どんな時にどれだけ必要になるのか)を明確にし、今後について総括的にご夫婦としっかり話し合いをさせていただきました。

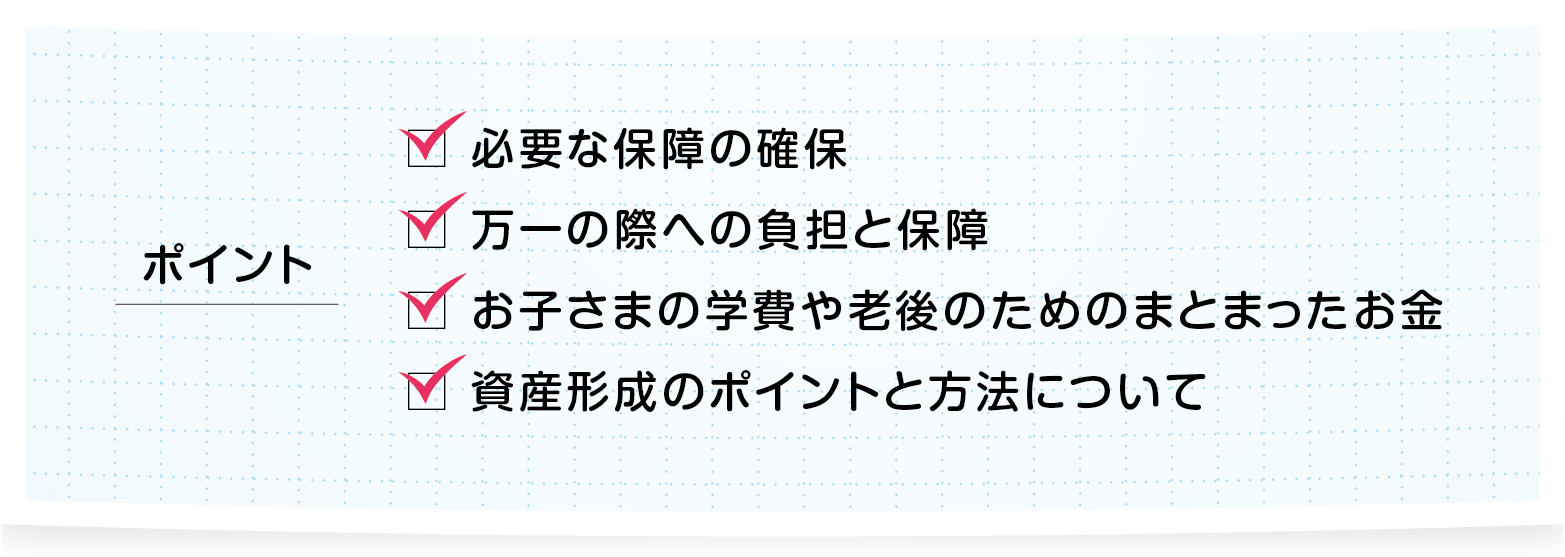

ご夫婦の住宅ローンの状況、お子さまの教育についての希望(進路など)、収支状況をもとにライフプランを作成。住宅費や教育資金、老後資金に必要な金額を算出しました。住宅ローンはすべてご主人様名義で組まれているため、ご主人様が万一時には瑕疵保険(かしほけん)で遺族の住宅費の負担はなくなるが、奥さまが万一の時には住宅費の支出は変わらないだけでなく、今まで分担していた家事やお子さまのお迎えなどにより、働ける時間が短くなり、収入減が想定されることを認識いただきました。

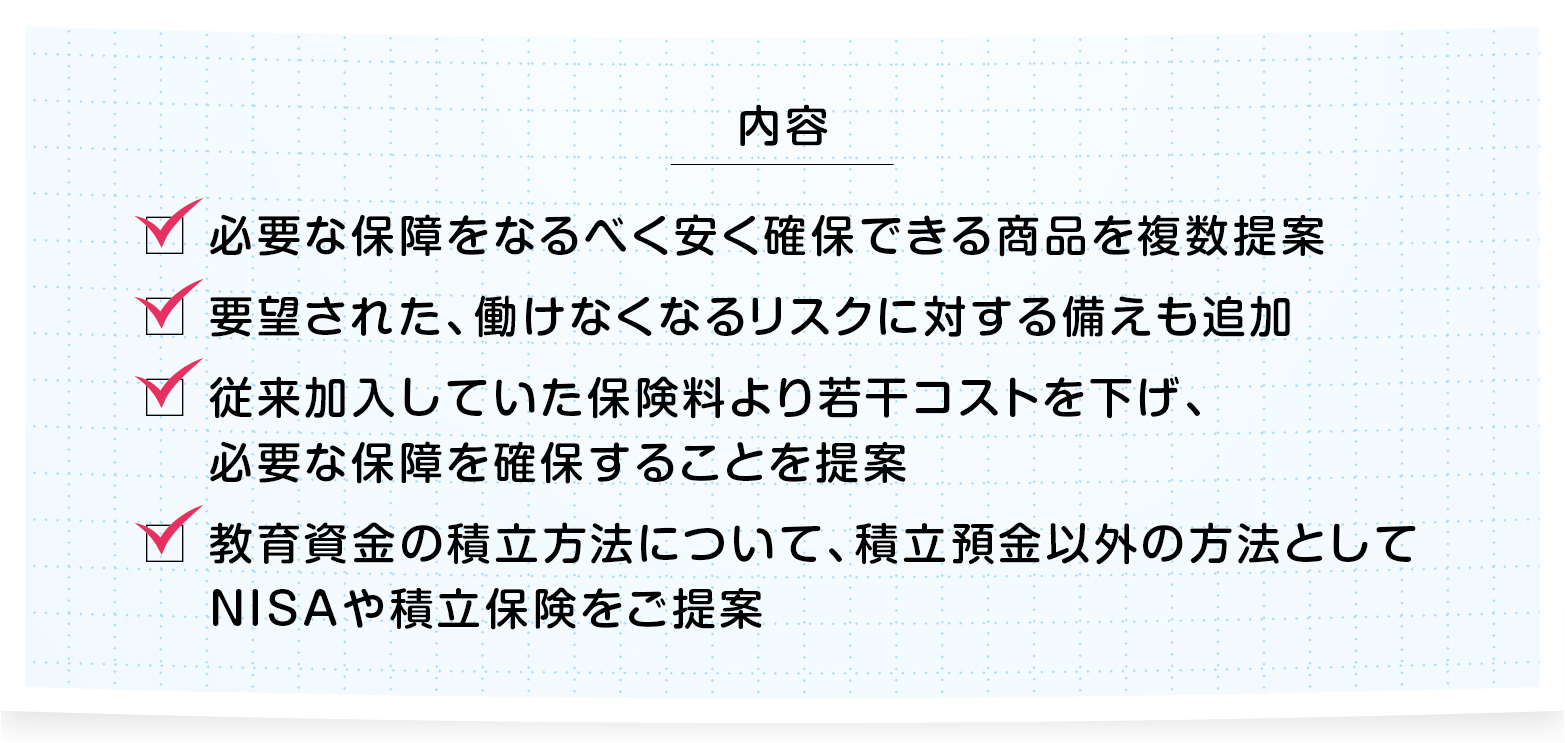

これらの情報から、保障として必要な金額を算出し、現在加入している生命保険が適正なのかを分析。また、教育資金の積み立て方法について、現在普通預金で積み立てていたが、より高い利率で運用できる可能性があるものとして、NISA、つみたてNISA、保険のそれぞれメリット、デメリットを説明しました。またライフプランに関しては、今後も変化していくものなので、長いお付き合いの中で定期的に作成しなおし、随時資金計画を修正していくことをおすすめしました。

©hoken-no-minaoshi-kun 2019

依頼者さまのコメント

保障額を増やす=保険料が高くなるという認識でした。しかし必要な保障を明確にすることで無駄を省き、血圧や喫煙の有無によって保険料の割引を使える会社を選ぶなど、必要な保障を確保したうえで保険料が下がる提案をしていただいた点が助かりました。今後は教育資金の運用方法について相談をしていきたいと思っています。